在美国劳动力市场疲软以及消费者支出疲软导致市场衰退预期急剧升温之际金华股票配资,美联储终结自2022年以来的这一轮缩表进程可谓迫在眉睫,尽管其实际的结论可能将最终取决于美联储降息的步伐以及融资市场所面临的流动性压力情况。

2. 准备相关材料:在申请股票配资之前,需要准备一些相关的材料。一般来说,需要提供个人身份证件、银行流水、资产证明等材料。根据不同的平台要求,可能还需要提供其他的材料。准备好这些材料可以加快审核和放款的速度。

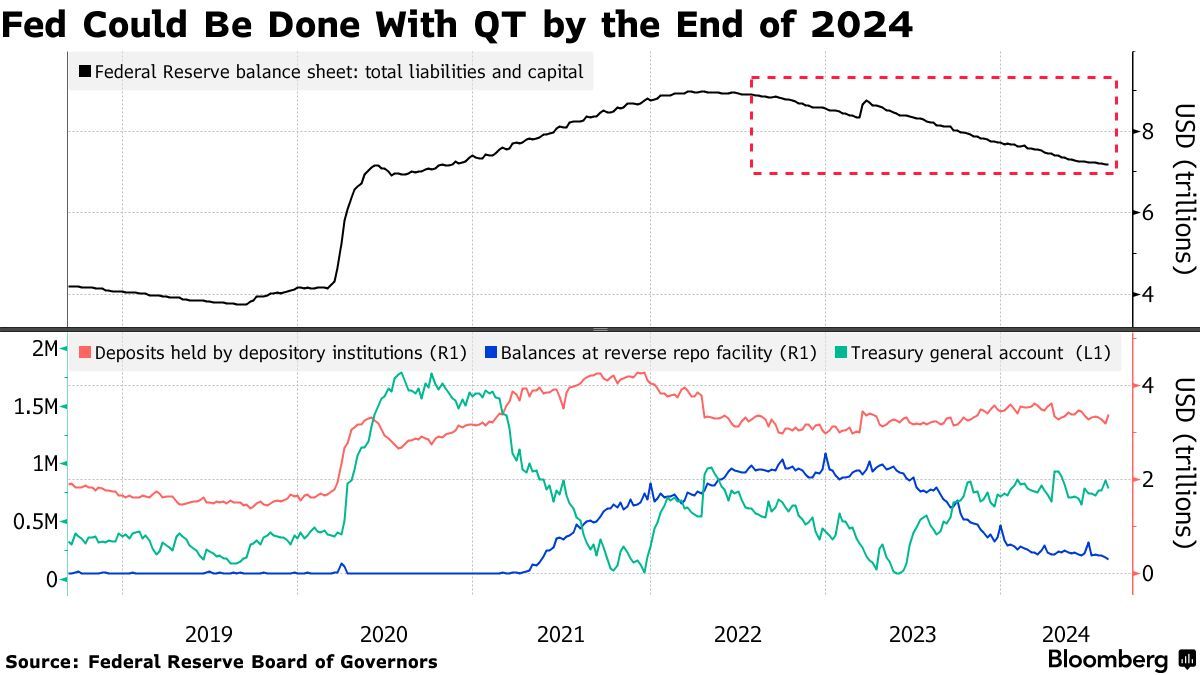

自2022年6月起,美联储开始实施量化紧缩政策,即缩表(QT),但是自今年以来美联储缩表进程已逐渐放缓。有华尔街策略师表示,尽管缩表步伐在近期确实如美联储声明的那样有所削减,但“急刹车式”突然间宣布缩表结束的可能性不大。

华尔街的众多知名策略师认为,美联储缩表进程不太可能突然间正式宣告结束,此前美联储政策制定者们已经在某种程度上暗示美联储减持美国国债的进程将于年底前完成。但最近的数据表明美国经济增长显著放缓甚至有可能已步入衰退,以及美国金融市场流动性压力的相关风险——这一点在美国金融体系中已经非常明显,因此使投资者们对美联储缩表前景产生怀疑,认为缩表有可能即将宣布终结。

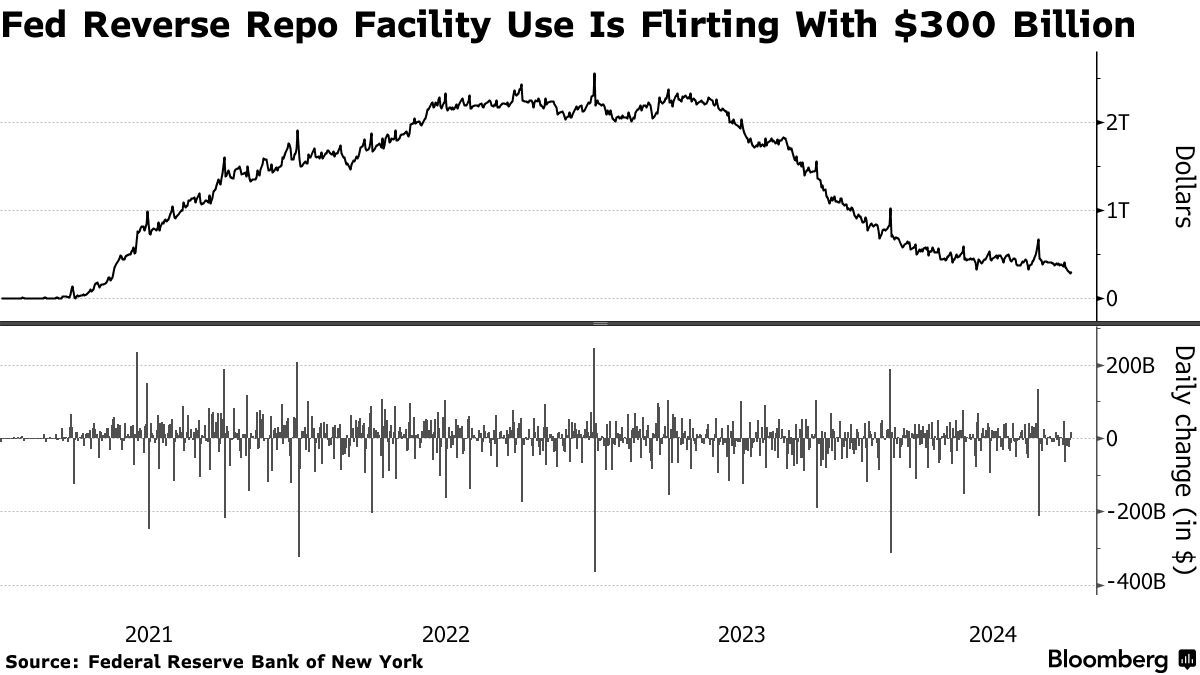

金融市场流动性压力方面,在周二,市场参与者们向美联储隔夜逆回购协议工具(RRP)投入的资金自 2021 年以来首次跌破 3000 亿美元,还连续两日刷新2021年5月份以来的三年多最低水平。银行、政府支持的企业和货币市场共同基金使用该工具赚取利息收益。根据纽约联储的数据,最新数据与 2022 年 12 月 30 日创纪录的 2.554 万亿美元相比则大幅下降。

策略师们正密切关注这一被称为 RRP 的机制的消耗速度。一些华尔街策略师警告称,这一机制的消耗表明,金融系统中的过剩流动性被大幅抽走,银行准备金余额并不像美联储政策制定者认为的那么充裕。

若目的是刺激经济,美联储宽松政策的组合拳可能是停止缩表+降息

“如果美联储的目的是通过降息来刺激美国经济增长,那么缩表(QT)可能也将随之停止。”来自华尔街大行美国银行的市场策略师马克·卡巴纳和凯蒂·克雷格周三在给客户的一份报告中写道。“如果美联储的目标仅仅是实现政策正常化,那么QT也许将继续。”

越来越多的经济迹象表明,美国经济增长的放缓速度比几周前美联储政策制定者们所预期的要快得多,尤其是美国失业率意外上行至4.3%,触发预测经济衰退准确率高达100%的“萨姆规则”。美国衰退预期升温引发了周一全球债券市场的大幅上涨,因为债券交易员们押注美联储和其他央行将在降息方面采取更为激进的措施来提振经济增长。

全球债券市场的全球重新定价如此之剧烈,以至于利率掉期市场一度押注美联储在未来一周内紧急降息的可能性为60%,意味着市场所预期的降息时间点远远早于9月份的下一次预定会议。目前的掉期定价表明,美联储9月份大概率将降息50个基点,而不是7月失业率公布前的25个基点押注,同时掉期市场还押注11月继续降息50个基点,12月降息25个基点。

市场还担心美国金融体系的流动性,以及在令人担忧的流动性裂缝(类似于五年前严重资金短缺之前出现的流动性裂缝)可能开始出现前,美联储7.2万亿美元资产负债组合还能继续缩减多少。

过去,美联储政策制定者们曾讨论过他们在开始降息时不必停止缩表进程的可能性。但是,美国经济可能步入衰退,尤其是劳动力市场的突然下滑却威胁到政策平稳过渡,当前劳动力市场乃美联储最关注的焦点。此外,迪士尼(DIS.US)、希尔顿(HLT.US)等巨头近日共同预警,美国家庭消费紧缩风暴来袭,美国经济的“软着陆”前景可谓迷雾重重。

鲍威尔在最近一次利率决议后发表讲话时表示,由于通货膨胀率已从疫情高峰大幅下降,官员们现在更关注双重任务的另一面,即美联储希望防止对美国劳动力市场造成不应有的损害。也就是说,美国非农就业人数和失业率乃美联储目前最关注的数据,因此疲软的美国劳动力市场无疑将推动美联储于9月开启降息周期,因此在一些分析人士看来美联储9月降息只差美联储官宣了。

此外,随着越来越多美国人找不到工作,意味着缺乏强劲收入支撑的情况下,美国消费者支出即将陷入负增长境地,而消费者支出下滑无疑将对美国经济造成严重负面影响,毕竟美国GDP成分中70%-80%的项目与消费密切相关。

若美联储停止此轮缩表,全球金融市场可能迎来“流动性大利好”

虽然目前高达3.37万亿美元的储备金(近两个月来的最高水平)通常被认为是充足的,但如果美联储让储备金大幅缩水,则有可能引发隔夜融资市场的波动,类似于2019年9月的金融体系流动性危机情况。自2022年6月以来一直在缩减资产负债表的美联储最近放慢了缩表步伐,以缓解货币市场利率的潜在压力。

尽管如此,正如RRP 机制所暗示的那样,金融体系的融资领域仍出现了压力的迹象。在美国政府债券发行量增加、一级交易商们持有的美国国债接近历史最高水平之际,隔夜回购协议(以政府债券为抵押的贷款)利率正在上升。

与此同时,上文所述的被视为衡量金融体系流动性过剩的指标——美联储隔夜逆回购工具(RRP)的余额在本月每个交易日均降至2870亿美元,为三年多来的最低水平。周四,这一数字小幅上升至3030亿美元。

即使资金压力变得更加严重,美联储也已采取支持措施来解决潜在的紧张局势,包括提供相对容易获得融资来源的赞助回购,以及美联储的常备回购工具,该工具允许符合条件的机构以符合美联储政策目标范围上限的利率借入现金,以换取国债和机构债务。

巴克莱银行策略师约瑟夫·阿巴特表示,在积极使用该工具之前,回购利率将不得不进一步上升。“两个可能的驱动因素可能将促使美联储不得不突然提前宣告结束QT计划:呈现出货币市场流动性枯竭,或美国经济衰退。”来自摩根士丹利的策略师塞斯·卡彭特、马修·霍恩巴赫以及马丁·托拜厄斯写道。“但是我们认为这两种结果都不太可能出现,因此美联储突然宣布QT结束也很难。”

通常来说美联储直接买入债券(即量化宽松,简称QE)或停止缩表(即停止资产负债表的缩减进程),两者都意味着金融市场流动性将大幅度盖上。当美联储购买债券时,实际上是在将银行手中的债券兑换成现金。这些现金以银行准备金的形式存入银行系统,增加了银行系统内的资金供给。这意味着银行可以提供更多贷款,从而促进投资和消费。并且通过购买长期债券,美联储推高了这些债券价格,降低了其收益率(即金融市场的长期利率),而较低的长期利率鼓励企业和消费者借贷,刺激经济活动。

而停止缩表则意味着美联储不再减少资产负债表,而是继续持有或重新购买到期债券,当美联储停止缩表时,银行系统内的准备金水平不会下降,甚至有可能出现大幅上升,这意味着市场上的流动性趋于宽松,银行放贷能力也大幅提高。

美联储缩表通常导致长期利率预期高企,因为市场上债券供应增加,而停止缩表则避免了美国长期利率预期上升的压力,金融体系也将继续支持经济活动。因此,通过直接买入债券或宣布停止缩表,美联储的货币政策影响力以及预期管理机制足以大幅扩张金融系统的流动性,降低长期利率,推高股票等风险资产价格,并通过增强市场信心来刺激经济。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:郭建 金华股票配资