卓创资讯:“冰雪经济”火热 纺织行业需求超预期

- 发布日期:2024-02-08 06:12 点击次数:95

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

卓创资讯分析师 王姗

【导语】2024年元旦假期,哈尔滨文旅市场持续火爆,形成了“冰雪经济”,一定程度催化冰雪相关户外运动用品销售,带动纺织板块关注度提升。对比往年同期,纺织市场今年淡季不淡,织造当前开机率依旧保持在7成以上;展望2024年,纺织行业在置换和新增的需求下前景可期。

纺织淡季不淡 织造开机处同期高位

继双11冬季纺织品销售迎来快速增长后,双12也因气温骤降等原因迎来一轮补库行情,冬季面料的翻单量有所提升;元旦假期的“冰雪经济”也一定程度上催化了户外运动用品的销售额出现增长,纺织板块近期备受关注;与此同时,临近年底出现了外贸订单回暖的迹象,纺织库存迎来较为明显的去化。

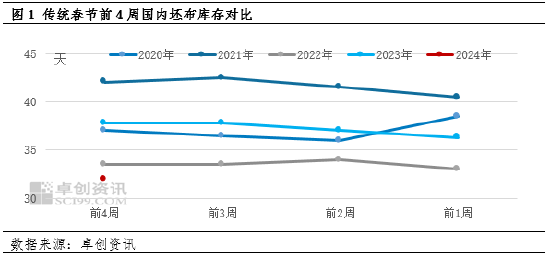

截至1月4日,国内坯布样本企业库存在32天附近,远低于往年同期水平。可见2023年冬季纺织品销售迎来回暖的迹象,恰恰是企业库存的去化一定程度上保证了当前织造企业的开工率。目前,国内织造企业开机率维持在7成以上,超出市场普遍预期。通常在春节前一个月时间,国内织造开机率将逐步出现回落趋势,在距春节10-20天附近开机率快速回落。但是,2023年表现相对与众不同,当前国内织造企业尚未出现明显回落,并且部分原定于1月中旬停工的企业计划推迟至1月20-25日附近停工。预计1月中旬,织造综合开机率依旧维持7成附近水平,1月25日,织造综合开机率或下滑至4成附近水平。

据悉,虽然目前冬季面料的销售已经进入尾声,伴随着春季纺织品逐渐上市,终端春季纺织订单也有所下达,截至12月月末,织造样本企业的订单天数达到18天附近,较11月出现小幅回暖。考虑到当前终端服装企业库存下降,市场对于春季的纺织、纤维订单预期向好 。

需求正向反馈助力涤纶反弹

纵观纺织纤维,虽然同步在12月中旬涤纶出现触底反弹,与纺织第二轮需求触发时间一致,不过,涤纶纤维上涨的主因来自于成本端,原料-乙二醇因供应扰动带来的价格持续攀升,成本端驱动下涤纶产品均出现不同程度的上涨。需求端的正向反馈在此次行情下成为次因,助力涤纶产品的价格反弹,其中处于库存低位的涤纶长丝涨幅相对较大。

从季节性消费来看,纺织行业通常在金三银四迎来上半年需求小旺季,届时春夏订单将全面下达,以及2023年年末外贸订单回暖,也将对2024年小旺季需求有提振助力的作用。因此,考虑到2024年春节假期较晚,织造行业预计将在2月底陆续复工,开机率有望出现逐步提升,3月中上旬有望恢复至7成附近。

2023年无论是“烧烤经济”还是 “冰雪经济”,都展现出中国消费市场的旺盛活力。展望2024年,纺织行业将继续展现其潜力,以市场为导向,致力于提升产品的功能性、性能和多样性,进一步激发纺织品需求,为整个纺织行业注入新的活力。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民